業績股票是股權激勵的一(yī)種典型模式,指在年初确定一(yī)個較爲合理的業績目标,如果激勵對象到年末時達到預定的目标,則則公司授予其一(yī)定數量的股票或提取一(yī)定的獎勵基金給其購買公司股票。業績股票的流通變現通常有時間和數量限制。激勵x對象在以後的若幹年内經業績考核通過後可以獲準兌現規定比例的業績股票,如果未能通過業績考核或出現有損公司利益的行爲、非正常離(lí)任等情況,則其未兌現部分(fēn)的業績股票将被取消。

我(wǒ)(wǒ)國上市公司從20世紀90年代初開(kāi)始對股權激勵制度進行積極的探索和實踐,其中(zhōng)業績股票是應用最爲廣泛的一(yī)種模式。業績股票在我(wǒ)(wǒ)國公司中(zhōng)最先得到推廣,其主要原因在于:

(1)對于激勵對象而言,在業績股票激勵模式下(xià),其工(gōng)作績效與所獲激勵之間的聯系是直接而緊密的,且業績股票的獲得僅取決于其工(gōng)作績效,幾乎不涉及股市風險等激勵對象不可控制的因素。另外(wài),在這種模式下(xià),激勵對象最終所獲得的收益與股價有一(yī)定的關系,因此可以充分(fēn)利用資(zī)本市場的放(fàng)大(dà)作用,加大(dà)激勵力度。

(2)對于股東而言,業績股票激勵模式對激勵對象有嚴格的業績目标束。權、責、利的對稱性較好,能形成股東與激勵對象雙赢的格局,故激勵方案較易爲股東大(dà)會所接受和通過。

(3)對于公司而言,業績股票激勵模式所受的政策限制較少,一(yī)般隻要公司股東大(dà)會通過即可實施,方案的可操作性強,實施成本較低。

業績股票優缺點

(1)業績股票的優點

◆能夠激勵關鍵人員(yuán)努力實現業績目标。

◆具有較強的約束作用。激勵ス對象獲得獎勵的前提是實現一(yī)定的業績目标,并且收入是在将來逐步兌現;如果激勵對象未通過年度考核,出現有損公司行爲、非正常常調離(lí)等情況,激勵對象将受風險抵押金的懲罰或被取消激勵股票,退出成本較大(dà)。

◆業績股票可每年實行一(yī)次,因此能夠滾動循環地進行激勵,激勵範圍的可調性較大(dà)。

(2)業績股票的缺點

業績目标确定的科學性很難保證,容易導緻公司高管人員(yuán)爲獲得業績股票而弄虛作假,或是很容易就達到目标,起不到激勵效果。激勵成本較高,有可能造成公司支付現金的壓力。

業績股票适用性

業績股票隻對公司的業績目标進行考核,不要求股價的上漲;并且業績股票對現金的成本壓力較大(dà),因此比較适合業績穩定、需進一(yī)步提升業績、現金流量充足的公司。

業績股票模式的一(yī)般特征:

◆在年初公司給經理人确定一(yī)個較爲合理的業績目标和與之對應的股票授子數量或激勵基金提取額度,如果經理人在未來的若幹年内通過業績考核,則公司就獎勵其一(yī)定數量的股票或提取一(yī)定的獎勵基金爲其購買約定數量的股票。

◆業績股票的期限一(yī)般爲3-5年。

◆業績股票通常設置禁售期。一(yī)般激勵對象是董事會成員(yuán)或高管人員(yuán),所獲得的業績股票隻有在離(lí)職6-12個月之後才可以出售;對于激勵對象是核心骨幹員(yuán)工(gōng)的,其所獲得的業績股票一(yī)般會設置3年的禁售期。

◆業績股票有嚴格的限制條件,如果激勵對象的業績未能達标,或者出現業績股票合同中(zhōng)約定的有損公司的行爲或自行辭職等情況,則公司有權取消其未兌現的業績股票。

◆設置風險抵押金。有些公司會設置風險抵押金,達不到業績考核标準的激勵對象不僅得不到業績股票,而且還會被相應處罰。

業績股票案例

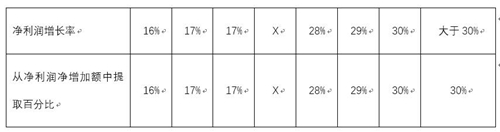

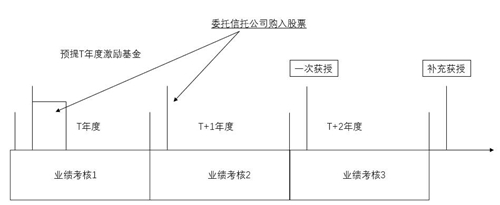

萬科在2006年5月30日的股東大(dà)會上通過了2006~2008股權激勵計劃,計劃分(fēn)三期實施,目前第一(yī)批已經實施完畢。該次股權激勵的實施對象是受薪董事、監事和中(zhōng)級、高級管理人員(yuán),以及總經理提名的骨幹業務人員(yuán)。考核條件是年淨利潤(NP)增長率超過15%,全面攤薄的年淨資(zī)産收益率(ROE)超過12%,公司如采用向社會公衆增發股份或向原有股東配售股份的方式,當年每股收益(EPS)增長率超過10%。激勵規模是每年根據淨利潤增長率從淨利潤增額中(zhōng)提取激勵基金(如表2-1所示)。淨利潤增長率超過15%時按增長率提取基金,但提取比例最高不超過30%。行權條件是在滿足激勵條件時,公司委托資(zī)深國投從二級市場購入股票,經過一(yī)年等待期後,若股票價格滿足歸屬條件則交付股票,否則在下(xià)一(yī)年度再次測試是否滿足歸屬條件,若符合則交付,不符合則取消交付(如圖2-1所示)。

表2-1 年度股權激勵基金提取比例表

圖2-1股權激勵基金提取原理示意圖

注:T年度:預提部分(fēn)激勵基金交由信托公司司(深國投)購入股票備用

T+1年度:根據業績考核結果委托信托公司補充購入全部股票

T+2年度:若T+1年度股票均價高于T年度股票均價,則授予股票;

T+3年度:若T+2年度股票均價高于T年度股票均價且高于T+1年度股票均價,則授予股票。

實施情況:2006~2008年,2006年5月月31日公司爲“計劃”預提資(zī)金1.42億元用于購買股票,截至2006年底,“2006年年度激勵計劃”共持有25,452,018份股票;截至2007年4月13日,2006年公司淨利潤增長54.68%,股東大(dà)會确定激勵股票規模後,公司補充計提0.73億元,截至20007年底,“計劃”共持有38,139,169份股票;2008年8月23 日,公司2007年股票均價33.81元,大(dà)于2006年均價7.10元,滿滿足授予條件,董事會同意授予。從本質上講,業績股票是“獎金”的延遲發放(fàng),隻不過支付的方式從現金變成股票,對業績的要求更高。但正是這點不同使得這種模式彌補了一(yī)般意義上年終獎的缺點,具有長期激勵的效果。

業績股票模式還可以變通使用,就是将獎勵給經理人的股票變成獎勵現金,這種變種模式又(yòu)叫作業績單位模式,業績單位的适用範圍與業績股票是一(yī)樣的。需要指出的是,這種模式對于那些想對經理人進行股權激勵,但是還沒想好的非上市公司是很适合的。先使業績單位以現金的方式對經理人進行中(zhōng)長期捆綁,待日時機成熟後後,再推出以股份支付的股權激勵計劃。