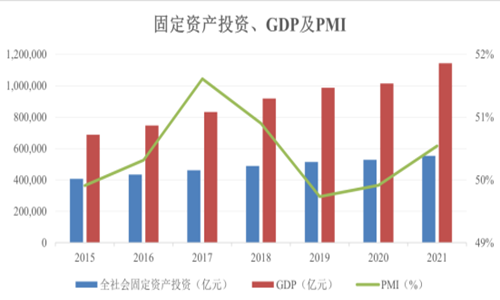

(1)“雙循環”背景驅動行業穩步增長

在供需改善的背景下(xià),國内制造業景氣度自 2015 年底起觸底回升。同時中(zhōng)國工(gōng)業企業設備能力利用水平、固定資(zī)産投資(zī)情況自 2016 年開(kāi)始穩步增長,制 造業景氣度繼續上行。2020 年受新冠疫情影響,GDP 增速大(dà)幅下(xià)降,PMI 小(xiǎo)幅提高。2021 年在疫情防控常态化下(xià),内需穩步恢複、外(wài)貿快速增長,GDP 增速重回高位,PMI 上升至榮枯分(fēn)水線之上,顯示出經濟擴張的訊号。

2020 年 7 月 30 日,中(zhōng)央政治局會議指出,“加快形成以國内大(dà)循環爲主體(tǐ)、 國内國際雙循環相互促進的新發展格局”,對未來中(zhōng)國宏觀經濟催化作用體(tǐ)現爲擴大(dà)内需以及深化供給側結構性改革,增加有效供給,爲金屬制品業的穩步增長奠定了基礎。

(2)進口替代趨勢日漸顯現

近幾年,我(wǒ)(wǒ)國高端金屬連接件産品替代進口趨勢日漸顯現。一(yī)方面,随着行業的發展和市場不斷規範,生(shēng)産企業開(kāi)始重視新産品的開(kāi)發及知(zhī)識産權保護, 爲高端産品的國産化奠定基礎。另一(yī)方面,金屬連接件廠商(shāng)由于與下(xià)遊客戶開(kāi) 展深入合作,憑借成本、個性服務、細分(fēn)市場的優勢逐步獲得下(xià)遊客戶的認可, 尤其是我(wǒ)(wǒ)國制造業本身的産業升級,對新型配件工(gōng)藝研究提出了更高要求,對精密金屬連接件的本地化服務需求不可或缺。我(wǒ)(wǒ)國金屬連接件生(shēng)産企業與下(xià)遊制造企業客戶形成了更爲緊密的聯系,及時滿足制造業的工(gōng)藝需求,替代進口 步伐将不斷加快,從而獲取原本進口産品所占據的市場空間。

(3)金屬制品業向規模化、集約化趨勢發展

中(zhōng)國的金屬制品業是具有一(yī)定技術含量的勞動密集型産業,并且主要面向國内市場。在工(gōng)農業穩定發展、城市化進程持續推進的情況下(xià),金屬制品需求 不斷增長,行業規模持續擴大(dà),行業整體(tǐ)利潤總額下(xià)降幅度較大(dà),而龍頭企業 利潤保持增長,表明實力強大(dà)企業經營效益穩步提高,中(zhōng)小(xiǎo)型企業盈利能力減 弱。目前,我(wǒ)(wǒ)國金屬制品行業仍處于發展階段,未來将持續調整産業結構并推 動行業健康發展,規模化、集約化發展将成爲行業趨勢,未來中(zhōng)小(xiǎo)企業經營壓 力将日益增大(dà),小(xiǎo)型企業将逐步被市場所淘汰。

(4)下(xià)遊多産業帶動,爲行業發展提供新的增長點

精密金屬連接件的傳統應用領域主要爲家具及家居市場,近年來,國内定制家具行業市場發展迅速。2020 年國内定制家具行業市場規模達 3,811 億元, 同比增長14%;2016-2020年,定制家具行業市場規模年均複合增長率爲17.76%, 整體(tǐ)增速較快。同時,家電、工(gōng)業、IT 等領域對金屬連接件應用的興起,精密度、複雜(zá)度較高的中(zhōng)高檔産品市場容量也不斷加大(dà),爲具備新産品研發實力的 企業提供更多新的利潤增長點。